Gebrauchtwagen Finanzierung: Welche passt zu dir?

Letzte Aktualisierung: 20.02.2026

Finde die passende Finanzierung für deinen Gebrauchtwagen: In unserem Überblick erklären wir alle gängigen Wege – von der klassischen Ratenzahlung bis zur Finanzierung ohne Anzahlung. Erfahre, wie du Zinsen richtig vergleichst, Kosten clever kalkulierst und worauf du bei Angeboten achten solltest. So findest du ganz einfach die Lösung, die perfekt zu dir passt.

Wie finanziert man einen Gebrauchtwagen?

Auch ein gebrauchtes Auto lässt sich ganz einfach finanzieren oder auf Raten kaufen. Wer den Kaufpreis nicht auf einmal zahlen möchte oder finanziellen Spielraum schätzt, kann mit einer passenden Gebrauchtwagen-Finanzierung flexibel und sicher mobil bleiben. So bietet Autohero verschiedene Finanzierungslösungen für unser großes Angebot an geprüften Gebrauchtwagen.

Dieser Ratgeber gibt einen Überblick zu den gängigen Finanzierungsarten, zeigt die wichtigsten Voraussetzungen, erklärt die Rolle von Bonitätsprüfung und SCHUFA-Abfrage und geht auf alle relevanten Kostenfaktoren ein.

Welche Finanzierungsmodelle gibt es für Gebrauchtwagen?

Für die Finanzierung eines Gebrauchtwagens stehen dir verschiedene Modelle zur Auswahl, die sich flexibel an unterschiedliche Budgets und Lebenssituationen anpassen lassen. Zu den wichtigsten Varianten gehören die klassische Ratenfinanzierung sowie die Schlussraten- oder Ballonfinanzierung. Jedes Modell hat eigene Vorteile und passt zu unterschiedlichen Bedürfnissen – ob du Wert auf gleichbleibende Monatsraten legst oder besonders niedrige Raten zu Beginn bevorzugst.

Im Folgenden stellen wir dir die einzelnen Finanzierungsarten vor und erklären, wie sie funktionieren und für wen sie sich besonders eignen.

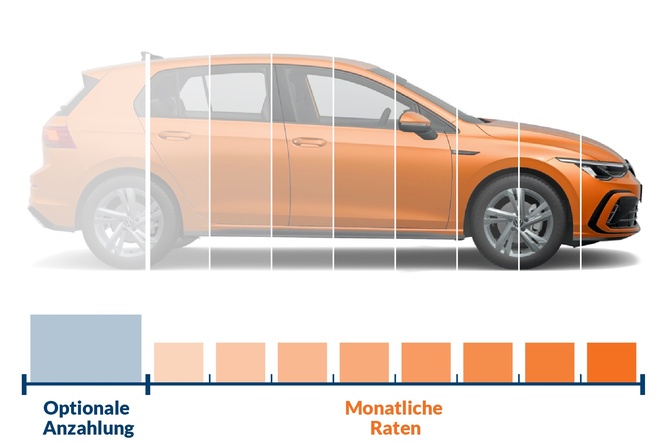

Klassische Ratenfinanzierung

Die klassische Ratenfinanzierung zählt zu den beliebtesten und unkompliziertesten Möglichkeiten, einen Gebrauchtwagen zu finanzieren. Du leistest – wenn gewünscht – eine Anzahlung, anschließend zahlst du über eine festgelegte Laufzeit konstante monatliche Raten.

Nach der letzten Rate gehört das Fahrzeug vollständig dir, ohne dass eine größere Schlussrate am Ende fällig wird. Das sorgt für maximale Planungssicherheit: Die Rate bleibt über die gesamte Vertragslaufzeit gleich und kann flexibel zwischen 12 und 96 Monaten angepasst werden.

Diese Finanzierungsform eignet sich besonders für Personen, die Wert auf Planungssicherheit legen und eine konstante finanzielle Belastung bevorzugen. Viele Familien und Festangestellte entscheiden sich für die klassische Ratenfinanzierung, weil sie ihr monatliches Budget zuverlässig kalkulieren können. Auch für Berufseinsteiger oder Senioren mit fester Rente bietet sich dieses Modell an, da keine hohe Abschlussrate zum Laufzeitende zu erwarten ist.

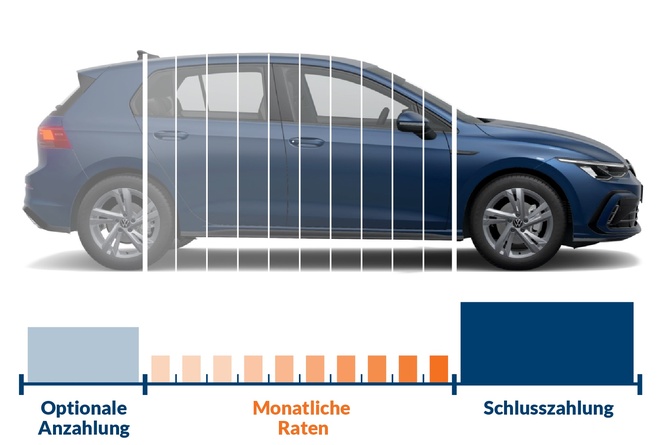

Ballonfinanzierung (oder Schlussratenfinanzierung)

Die Ballonfinanzierung bietet sich an, wenn du besonders niedrige monatliche Raten bevorzugst. Während der Laufzeit zahlst du kleinere Raten, am Ende der Finanzierung wartet jedoch eine höhere Schlussrate – den sogenannten 'Ballon'.

Diese Variante verschafft dir kurzfristig mehr finanziellen Spielraum, solltest aber die Abschlussrate von Anfang an im Blick haben. Die Ballonfinanzierung kann vor allem dann sinnvoll sein, wenn du erwartest, am Ende der Laufzeit zum Beispiel durch einen Fahrzeugverkauf oder eine Sonderzahlung die Schlussrate einfach begleichen zu können.

Die Ballonfinanzierung passt zu Nutzern, die aktuell niedrige monatliche Kosten wünschen und zum Laufzeitende mit einer größeren Zahlung oder einem Fahrzeugwechsel planen. Oft wählen Selbstständige mit schwankendem Einkommen, junge Berufstätige am Karrierebeginn oder Personen, die ihr Auto regelmäßig wechseln möchten, dieses Modell. Auch für Käufer, die mit einer Bonuszahlung oder einer Erbschaft rechnen, kann die Ballonfinanzierung eine attraktive Option sein.

Welche Voraussetzungen und Unterlagen brauche ich für die Gebrauchtwagenfinanzierung?

Wer seinen Gebrauchtwagen finanzieren möchte, muss einige wichtige Voraussetzungen erfüllen. Damit dein Antrag möglichst schnell bearbeitet werden kann, solltest du die erforderlichen Unterlagen griffbereit haben.

Die Bedingungen gelten bei Autohero wie bei vielen anderen Anbietern und sorgen dafür, dass der Finanzierungsprozess reibungslos funktioniert.

Mindestalter: Du musst mindestens 18 Jahre alt sein.

Wohnsitz: Ein Wohnsitz in Deutschland ist erforderlich.

Einkommen: Monatliches Nettoeinkommen ab 900 € – möglich durch Arbeit, Selbstständigkeit, Rentenbezüge oder eine Ausbildung (Azubi).

Bonitätsnachweis: Kreditprüfung per digitalem Kontocheck oder Gehaltsnachweise der letzten drei Monate (zum Upload im Autohero-Konto).

Gültiger Ausweis: Reisepass oder Personalausweis wird benötigt.

Je nach beruflicher Situation können weitere Unterlagen verlangt werden, beispielsweise eine betriebswirtschaftliche Auswertung (BWA) für Selbstständige oder Nachweise über andere Einkünfte. Auch Azubis und Rentner haben bei entsprechendem Mindesteinkommen die Möglichkeit zur Finanzierung. Wird die Bonitätsprüfung nicht bestanden, kann oft ein Mitkreditnehmer helfen, die Genehmigung zu erhalten.

Deine Bonität wird im Antragsprozess schnell und sicher geprüft. Dazu kannst du deine Kontodaten elektronisch teilen – bequem und in wenigen Minuten erledigt. Alternativ lädst du die nötigen Belege einfach hoch. Erkundige dich zudem, welche speziellen Finanzierungsmöglichkeiten für Azubis es gibt.

Welche optionalen Absicherungen wie Restschuld- oder GAP-Versicherung es gibt, erfährst du in einem eigenen Abschnitt weiter unten im Artikel.

Wie setzen sich die Zinsen und Konditionen bei der Gebrauchtwagenfinanzierung zusammen?

Bei der Gebrauchtwagenfinanzierung spielen die Zinsen die zentrale Rolle bei der Berechnung deiner monatlichen Rate. Entscheidend sind neben dem Kreditbetrag vor allem der effektive Jahreszins und die Laufzeit. Bei Autohero liegt der effektive Jahreszins aktuell zwischen 6,49 % und 13,49 % – abhängig von deiner Bonität. Abschluss- oder Bearbeitungsgebühren fallen bei uns nicht an, du zahlst nur Tilgung und Zinsen.

Was ist der Unterschied zwischen Sollzins und effektivem Jahreszins?

Der Nominalzins (Sollzins) gibt an, wie viel du jährlich für den geliehenen Betrag bezahlst – allerdings ohne Nebenkosten. Der effektive Jahreszins ist der entscheidende Wert für den Angebotsvergleich, denn er beinhaltet alle Kosten deines Kredits. So kannst du verschiedene Finanzierungsangebote fair miteinander vergleichen. Mehr dazu liest du im Detailartikel „Zinsen verstehen“.

Welche Faktoren beeinflussen die Zinshöhe?

Neben deiner Bonität spielen Laufzeit, Kreditsumme, eventuelle Anzahlung und sogar die Fahrzeugart eine Rolle bei den Zinsen. Kürzere Laufzeiten bedeuten meist niedrigere Zinsen, eine höhere Anzahlung kann die Konditionen zusätzlich verbessern.

Welche Rolle spielt die Laufzeit?

Die gewählte Laufzeit deiner Autofinanzierung beeinflusst sowohl die Zinshöhe als auch die monatliche Rate. Eine längere Laufzeit verringert die monatliche Belastung, führt aber insgesamt zu höheren Zinskosten. Alle Details und Entscheidungshilfen zur optimalen Laufzeit findest du im Ratgeber „Wie lange sollte ich mein Auto finanzieren?“

Wie wirkt sich das alles auf die monatliche Rate aus?

Die monatliche Rate hängt von Kreditsumme, Zinssatz, Anzahlung und Laufzeit ab. Ein kurzes Beispiel: Ein Kredit über 20.000 €, 4 Jahre Laufzeit, und 3 % effektivem Jahreszins ergibt eine Rate von ca. 443 €. Bei einer Ballonfinanzierung mit hoher Schlussrate zahlst du monatlich weniger, aber am Ende insgesamt mehr. Mit unserem Finanzierungsrechner kannst du individuell deine Wunschrate berechnen.

Weitere Wege zur Autofinanzierung im Vergleich

Händler oder Bank?

Ein Autokredit von der Bank gibt dir zwar die Möglichkeit, als Barzahler aufzutreten, bringt aber meist einen längeren Prüfungsprozess und strengere Kriterien mit sich. Die Abwicklung ist oft umständlicher. Eine Finanzierung über den Händler ist in der Regel unkomplizierter und flexibler, besonders bei Auswahl, Raten und Service – ideal für einen nahtlosen Ablauf.

Leasing oder Finanzierung?

Dieses Modell wirkt mit niedrigen Monatsraten attraktiv, aber du wirst nie Eigentümer, bist an Vertragslaufzeiten, Rückgabepflichten und Kilometergrenzen gebunden und hast oft Zusatzkosten am Ende. Bei einer klassischen Finanzierung gehört das Auto nach der Laufzeit dir und du bleibst stets flexibel. Leasing ist bei Autohero nicht möglich.

Auto-Abo

Diese flexible Lösung umfasst Wartung und Versicherung, die Gebühren sind aber meist deutlich höher als bei einer klassischen Finanzierung. Außerdem erwirbst du kein Eigentum und bezahlst auf lange Sicht meist mehr als bei einer Finanzierung. Ein Auto-Abo bieten wir bei Autohero nicht an.

SCHUFA und Kreditwürdigkeit: Was du wissen musst

Die SCHUFA (Schutzgemeinschaft für allgemeine Kreditsicherung) ist zentral für jede Gebrauchtwagen-Finanzierung in Deutschland. Sie erfasst dein Zahlungsverhalten und gibt Banken sowie Finanzierungsanbietern einen objektiven Einblick in deine Kreditwürdigkeit.

Ein guter SCHUFA-Score verbessert deine Chancen auf eine günstige Finanzierung deutlich, während ein schlechter Score zu höheren Zinsen führen kann oder die Kreditvergabe erschwert.

Wie wirkt sich die SCHUFA auf deine Autofinanzierung aus?

Bei einer Finanzierung prüfen Banken und Anbieter wie Autohero den SCHUFA-Score und weitere Aspekte, darunter:

Regelmäßiges Einkommen: Stabiles Einkommen sichert die Rückzahlung der Raten.

Beschäftigungsverhältnis: Ein unbefristeter Arbeitsvertrag oder eine feste Anstellung sind von Vorteil.

Weitere laufende Kredite: Viele aktuelle Verbindlichkeiten können sich negativ auf deine Bonität auswirken.

Bei negativen SCHUFA-Einträgen wird eine Finanzierung schwierig. Generell ist ein Kredit ohne SCHUFA-Prüfung in Deutschland selten und meist mit höheren Kosten und Risiken verbunden. Bei Autohero ist eine Bonitäts- und SCHUFA-Prüfung verpflichtend, damit die Finanzierung sicher und verantwortungsvoll vergeben werden kann.

Tipps zur Verbesserung deiner Kreditwürdigkeit

Um einen guten Kredit-Score zu erreichen und günstigere Konditionen zu erhalten, helfen folgende Schritte:

Rechnungen immer pünktlich zahlen

Kredite verantwortungsvoll nutzen und unnötige Schulden vermeiden

Mindestens einmal jährlich die eigene SCHUFA-Auskunft prüfen und Fehler sofort korrigieren

Bestehende Kredite soweit möglich abbauen

Wie läuft die Bonitätsprüfung bei Autohero ab?

Autohero bietet eine schnelle, unkomplizierte Online-Prüfung deiner Bonität. Dabei kannst du zwischen einem digitalen Kontocheck und dem Upload deiner Einkommensnachweise wählen. Nach erfolgreicher Prüfung erhältst du zeitnah ein passendes Finanzierungsangebot.

Worauf solltest du bei den Gesamtkosten einer Gebrauchtwagenfinanzierung achten?

Bei einer Gebrauchtwagenfinanzierung zählt am Ende immer der Blick auf die Gesamtkosten. Neben dem Fahrzeugpreis spielen Zinsen und – je nach Anbieter – ggf. weitere Gebühren oder Leistungen eine Rolle. Der effektive Jahreszins bildet alle Kosten transparent ab und ist der wichtigste Vergleichswert bei Finanzierungsangeboten.

Transparenz bei Autohero: Neben deiner monatlichen Rate, die sich aus Tilgung und Zinsen zusammensetzt, können nur bei einer frühen Ablösung oder bei Zahlungsverzug geringe Zusatzkosten wie eine Ablöse- oder Mahngebühr entstehen. Über alle potenziellen Kosten wirst du selbstverständlich vor Vertragsabschluss umfassend informiert.

GAP-Versicherung – Schutz bei Totalschaden oder Diebstahl

Mit einer GAP-Versicherung sicherst du dich zusätzlich ab: Sie gleicht die finanzielle Lücke zwischen dem Wiederbeschaffungswert deines Autos und dem offenen Finanzierungssaldo aus, wenn das Fahrzeug gestohlen wird oder einen Totalschaden hat. So vermeidest du hohe Restkosten, für die die Kasko nicht aufkommt. Autohero bietet die GAP-Versicherung direkt gemeinsam mit deiner Finanzierung an.

Worauf solltest du bei Null-Prozent-Angeboten achten?

Finanzierungen mit scheinbar 0% Zinsen wirken auf den ersten Blick günstig. Allerdings kann der vermeintliche Vorteil im Fahrzeugpreis bereits einkalkuliert sein oder es fehlen Leistungen, die später extra gezahlt werden müssen. Vergleiche daher immer die Gesamtkosten – mehr dazu auch im Artikel zu Null-Prozent-Finanzierungen.

Zusatzleistungen und Versicherungen

Absicherungen wie eine Restschuldversicherung oder Kaufpreisschutz sind optional und bringen zusätzliche Kosten mit sich. Entscheide selbst, ob diese Extras zu deiner Lebenssituation passen – eine Vollkasko-Versicherung für dein Fahrzeug ist in den meisten Fällen sinnvoll. Mit einer Anzahlung kannst du bei Autohero übrigens oft direkt deine monatliche Rate reduzieren und so die Gesamtkosten deiner Finanzierung aktiv beeinflussen.

Fazit: Die beste Gebrauchtwagenfinanzierung für dich finden

Die richtige Gebrauchtwagenfinanzierung hängt immer von deinen persönlichen Bedürfnissen, deinem Budget und deiner Lebenssituation ab. Überlege dir gut, wie viel du monatlich investieren möchtest und kalkuliere so, dass auch unerwartete Ausgaben dich nicht in Schwierigkeiten bringen.

Vergleiche die Gesamtkosten verschiedener Angebote sorgfältig und prüfe den effektiven Jahreszins ebenso wie mögliche Zusatzkosten. Unsere Empfehlung: Nutze zur Orientierung unseren Finanzierungsrechner, um eine unverbindliche Schätzung deiner möglichen monatlichen Rate zu erhalten.

Wichtiger Hinweis: Eine Autofinanzierung will wohlüberlegt sein. Prüfe immer genau, welches Modell und welche Laufzeit am besten zu deinem Budget passt. Nimm dir Zeit, offene Fragen zu klären, und hole im Zweifel eine unabhängige Beratung ein.

Warum mit Autohero finanzieren?

Mit Autohero profitierst du von fairen Konditionen, vollständiger Kostentransparenz sowie einfacher, digitaler Abwicklung. Du kannst zwischen klassischer Ratenfinanzierung und Ballonfinanzierung wählen – beide flexibel auf deinen Bedarf zugeschnitten.

Unser Service sorgt dafür, dass du von Anfang an weißt, welche Kosten auf dich zukommen und wie du dein Wunschauto unkompliziert finanzieren kannst.

Starte jetzt und finde deinen Traumwagen: In unserem umfangreichen Angebot an geprüften Autos wartet vielleicht schon heute das passende Fahrzeug auf dich.